2018/10/13

2101

出口退税“撒红包”,涉及压铸、模具行业你能享受多少?

10月8日召开的国务院常务会议决定,从2018年11月1日起,按照结构调整原则,参照国际通行做法,将现行货物出口退税率为15%的和13%的提至16%;9%的提至10%,其中部分提至13%;5%的提至6%,部分提至10%。对高能耗、高污染、资源型产品和面临去产能任务等产品出口退税率维持不变。进一步简化税制,退税率由原来的七档减为五档。

此次退税率的提高无疑是应对目前紧张的国际贸易环境的一次发力,缓解中美贸易摩擦带来的负面影响,在一定程度抵消关税提高对国内出口产品企业的冲击,为企业减轻税负,降低出口成本。

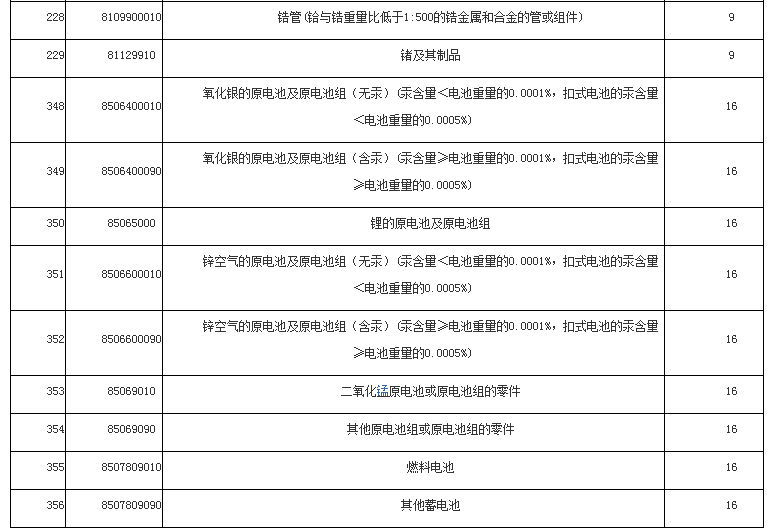

提高出口退税率的产品清单(涉及有色金属及其相关产品)

出口退税率调整对有色金属的影响,举例说明:

铜产品中的终端下游制品,非工业用铸造、模压、冲压铜制品、铜弹簧、铜丝制的布(包括环形带)、铜丝制的网、格栅、网眼铜板、非电热的铜制家用供暖器及其零件、非工业用其他铜制品的出口退税率进行了一定调整,都将从9%提至10%。但值得关注的是,本次提升出口退税率的产品大都是下游合金产品,涉及产品在以往出口中占比大约在5%上下,且此次提升比率仅为1%,最终此次出口退税率提升对铜相关产品影响不大。

与铝相关的产品为柱形实心体铝合金(规格有要求)、带钢芯及不带钢芯的铝制绞股线、缆、编带,这些仅为几十个铝及其制品税则编号中的三种小类产品且其中一个尚属于小类产品的下属产品名目,对千万吨级别计数的原铝产业来说,影响九牛一毛。

领先铸造、压铸及锻压工业国际贸易平台

欢迎莅临广州国际铸造、压铸及锻压工业展览会!

主办单位官方微信